稀土全产业链研究解说

中国稀土提炼技术天下第一,这个产业链就像鸭子产业链一样,鸭子浑身都是宝,我们能够全产业链消化。

稀土提炼也是一样的道理,想提取某种稀土元素,需要全产业链的提取技术,单一提取是不够的,所以他们单单吃鸭肠的成本是很高的。

快科技6月9日消息,中国稀土管制引发的涟漪效应正在显现。

有媒体报道称,中国对部分稀土合金、稀土混合物和稀土磁铁实施出口管制才刚满两个月,海外汽车制造商及行业协会纷纷发出警告,称这些关键材料的缺乏将使的众多的汽车制造工厂面临延误甚至停工威胁。

为什么中国稀土可以拿捏全世界? 有报告指出,电动车、人型机器人、无人机、战斗机等众多品类都需要用到稀土,没有稀土,这些东西都造不出。

稀土不是土,而是钪、钇及镧系元素等17种化学元素的总称,分为轻稀土与重稀土。重稀土要比轻稀土的价格昂贵,凭借优异的磁性与光学特性,其应用范围从手机、电动车、风力发电、机器人到战斗机,几乎无所不包含在内。

轻稀土:镧(La)、铈(Ce)、镨 (Pr)、钕(Nd)、钹(Pm)、钓 (Sm)、铕(Eu)、钌(Gd)

重稀土:铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铽(Tm)、镱(Yb)、镏(Lu)、钪(Sc)、钇(Y)

稀土元素在地壳中相对丰富,几乎遍布全球,并不稀缺,其中铈以百万分之68的含量排在第25位,几乎与铜一样丰富。

但这17种稀土元素在矿脉中的分布极为零散,并多与其他矿物结合,难以寻找及分离提取,而若缺乏先进的设备和技术,即使提取也没有成本效益可言。

而正因为开采的稀缺性,使其被称为稀土, 稀土制程中冶炼分离的环境成本与环保法规是发展稀土产业的首要困境。

根据美国地质调查局(USGS)2025年1月公布数据显示,从全球储量来看,2024年全球稀土资源总储量约为9,000万吨,中国储量4,400万吨、越南350万吨、巴西2,100万吨、俄罗斯380万吨,四国总计占全球储量的79%。

从全球产量来看,2024年全球稀土产量为39万吨,中国产量为27万吨,占全球总产量的69.2%,其余美国产量为4.5万吨、澳大利亚产量为1.3万吨、缅甸产量为3.1万吨,四国占2024年全球稀土产量的91%。

可见,全球稀土资源的集中度较高,中国产量、储量均为全球第一。

根据美国国防部资料,每架F-35隐形攻击战斗机就需要920磅的稀土材料,而每艘阿利伯克级驱逐舰需要5,200磅、每艘维吉尼亚级潜艇需要9,200磅,即使美国承包商利用技术创新,但巧妇难为无米之炊,因为美国本身已不再生产稀土加工产品,只能引进后再尝试进行转化应用。

另外,中国对稀土磁铁出口的管制,可能会对电动车产业造成严重的影响,不仅可能导致生产延迟,甚至是面临停产的局面,因为稀土磁铁是电动车马达的核心组件。据报道,经过谈判,中国已向特定供应商发放稀土出口许可,提供给美国三大车厂使用。

还有人型机器人,稀土是制造AI机器人的关键材料,作为关节驱动、触觉与视觉感知系统、能源系统、轻量化结构等众多核心组件的关键原材料,每台人形机器人的稀土永磁用量达2公斤,重要性不言而喻。

无人机方面,中国生产全球约70%的无人机,其他国家基本都仰赖中国的供应链,而管制稀土磁铁对于无人机产业的影响非常大,主要是因为稀土是无人机制造中不可或缺的材料,特别是重稀土,对马达、传动系统等关键零组件性能至关重要。

新华社记者叶书宏

近期,中国宣布了加强对部分稀土相关物项的出口管制新规,引发广泛关注和多样解读。一些国家的媒体将此举定性为中国在贸易摩擦中祭出的“外交牌”或“战略武器”。然而,若将这一政策升级置于全球治理规范、中国自身产业发展需求以及国际责任的宏观框架下审视,一个更加公正、理性的结论是:这一举措是中国作为全球关键矿产重要供应国,主动对标国际通行做法、提升治理水平、履行大国责任的必然一步。它并非一时兴起的所谓“战术反制”,而是植根于中国自身产业可持续发展的深层需求,并与全球对战略资源进行规范化管理的趋势同频共振,最终目的是实现战略资源可持续利用与全球共同发展。

中国出台稀土出口管制新规是对国际通行准则的主动对接,核心法理依据在于稀土物项的“军民两用”属性。稀土不仅是制造新能源汽车、消费电子产品和风力涡轮机的关键元素,同样也在先进战机、核设施等尖端军事装备中扮演着不可或缺的角色。正因如此,防止这类战略资源被用于破坏国际和平与安全的活动,是各国必须承担的国际防扩散义务。事实上,对具有明显军民两用属性的战略资源进行出口管制,是国际通行做法,也是一个主权国家维护自身安全和履行国际义务的正当权利。因此,中国依法对稀土相关物项实施出口管制,并非针对特定国家的壁垒,而是切实履行国际防扩散义务,是以非歧视性原则坚持维护世界和平与地区稳定的负责任之举。

若仅从国际博弈视角解读中国稀土新规,便遮蔽了中国产业自我革新的深层逻辑。回顾过往,中国稀土产业曾陷入粗放式发展的困局,宝贵的战略资源以“白菜价”流失,非法开采与生态破坏相伴而生。这种不可持续的发展模式,不仅透支国家资源禀赋,更难以支撑全球产业链的长期稳定。2024年《稀土管理条例》的出台,标志着中国稀土治理进入法治化新阶段。相关部门建立稀土产品追溯信息系统,更是打造覆盖全产业链的“透明之网”,剑指走私与逃税乱象,彰显了中国提升行业规范水平、打造健康产业的坚定决心。中国通过改革推动稀土产业摒弃“以环境换增长”的旧模式,迈向高质量可持续发展,既守护本国生态,也为全球产业链筑牢更可靠透明的稀土供应基石。规范方能致远,一个高效治理、环境友好的中国稀土产业,最终将让国际用户受益。

在坚定规范稀土出口的同时,中国也清醒地认识到其作为全球最大稀土生产国和出口国的责任,并始终在寻求国家安全、产业发展与维护全球供应链稳定之间的整体平衡。中国的目标是“规范出口”而非“禁止出口”,是“促进便利合规贸易”,而非切断正常商业往来。中国商务部多次公开明确表态:对于符合规定的申请,中方将依法予以批准。面对欧盟等方面提出的关切和建议,中国商务部部长王文涛在与欧方会谈时,明确表示愿意对符合条件的申请建立“绿色通道”,加快审批,并已指示工作层就此保持及时沟通。这种积极回应和务实调整,充分展现了中国愿意与合作伙伴一道,共同降低管制措施对正常贸易影响的诚意和努力。

在中美经贸摩擦深化、关键技术领域遭遇无理封锁的当下,中国强化战略资源管理易引发联想。若将此曲解为短期博弈的“筹码”,实则是矮化了中国政策的战略高度。中国的稀土管制是基于国际通行准则、本国产业可持续发展需求和履行大国责任的审慎决策,其背后是国际法理、国内治理和全球责任的多重考量。中国期待的是基于规则、开放包容的国际合作环境,而非零和博弈的恶性循环。与其陷入“脱钩断链”的焦虑或“战略武器”的迷思,不如将更多精力投入到理解和适应中国的治理新规上来,通过坦诚对话与合作,共同确保这一关键资源能在和平、可持续的框架下,继续为全球科技进步和绿色转型贡献力量。

财联社5月19日讯(记者 汪斌)钐、钆、铽、镝、镥、钪、钇等7类中重稀土相关物项实施出口管制措施满45天,财联社记者从业内获悉,已经有至少6家企业拿到了商务部发放的稀土两用物质出口许可证件(下称“稀土出口许可证”),另有多家上市公司稀土出口许可证的审批流程正在不断推进。

截至5月18日,拿到稀土出口许可证的企业包括中科三环(000970.SZ)、宁波韵升(600366.SH)、正海磁材(300224.SZ)、天和磁材(603072.SH)、英斯特(301622.S)、大地熊(688077.SH)等至少6家稀土磁材企业发放了稀土出口许可证。另外,北方稀土(600111.SH)、广晟有色(600259.SH)、英洛华(000795.SZ)等公司的稀土出口许可证正在申请中。

受政策、市场、生产运输条件等因素的限制,稀土供应端短期内供应量或出现一定程度的缩减。但与此同时,下游需求进入淡季。业内预计,今年全年稀土价格不会出现大幅度波动。

至少6家稀土磁材企业单项许可获批

今年4月,商务部和海关总署联合对钐、钆、铽、镝等7类中重稀土相关物项实行出口管制,涵盖金属、合金和永磁材料等多种形式。这7类中重稀土相关物项也成为第一个被明确纳入出口管制的两用物质。

“作为全球稀土供应链的主导者,中国掌握了全球约85%的冶炼产能。此次管制措施直接导致海外市场中重稀土供应缺口扩大,尤其是镝和铽等关键品种受到显著影响。”上海有色网(SMM)稀土分析师杨佳文告诉财联社记者,“据我们了解,截至4月下旬,欧洲地区镝、铽的价格已经翻了2-3倍。”

业内人士对财联社记者表示,目前情况下,所有含上述7类中重稀土相关物项的产品出口订单都要向商务部申报,获批以后才能出口。根据《两用物项出口管制条例》,目前稀土两用物项出口许可申请审查周期一般为45-60个工作日。

“如果出现意外情况,周期可能会更长。” 天和磁材相关人士告诉财联社记者,“公司已经获批的这第一批货是交付给大众汽车的。目前是一个‘配方’需要申请一次,只要产品中稀土元素的含量不一样,就要重新再申请一次。后续如果有别的新订单,就继续排队提交申请。”

“根据4月4号商务部和海关总署发布的7类中重稀土的出口管制公告,我们公司确有一部分含镝、铽成分的产品在管制范围内,我们按规定申请了两用物项出口许可证。许可证实行的是一批一证管理,禁止二次使用。目前公司已陆续获取部分许可,相关的流程进展顺利。” 英斯特相关人士对财联社记者说。

中科三环相关人士也对财联社记者表示,公司在出口管制措施刚出台的时候就进行申报了,目前有少量订单获得了批准,更多订单的出口许可证还在审核当中。“它是分订单一笔一笔申报,然后一笔一笔审批,如果材料不齐备会被驳回来,然后继续提交材料,整个申报周期会延长。”

值得注意的是,多家稀土永磁上市公司对财联社记者表示,由于稀土出口许可证审批周期的原因,今年上半年公司的业绩或受一定程度影响。“稀土出口管制措施出台之前,出口订单在比较短的时间内就能确认收入;如今这个周期会拉长,有可能会影响到上半年的业绩。”

宁波韵升相关人士则表示,目前只有含上述7类中重稀土相关物项的产品才会需要审,公司不含前述7种元素的产品都是正常交付。

预计今年稀土开采指标增幅为3.7%左右

除了7类中重稀土相关物项实施出口管制之外,今年国内的稀土开采总量控制指标也牵动着全球市场的“神经”。截至目前,今年第一批稀土开采总量控制指标尚未下发,而2024年首批稀土开采、冶炼分离总量控制指标在去年2月7日就已下发,相比之下,今年首批稀土指标已经“迟到”3个月。

业内认为,今年首批稀土开采总量控制指标迟迟不见踪影,或与当前国际形势复杂、下游需求不振、进口矿被纳入指标管理范畴等因素有关。

在近日举行的SMM稀土行情专场直播中,杨佳文表示,“结合当前市场情况分析,SMM预计2025年两批稀土开采指标合计将达到28万吨,同比增长幅度约为3.7%。其中,岩矿型稀土26.1万吨,同比大约增长4%;离子型稀土1.9万吨,同比继续持平。”

在杨佳文看来,今年以来,稀土原材料供应量持续偏紧,同时,人形机器人和低空经济等行业的兴起为稀土板块带来了新的需求,今年全球氧化镨钕的供需缺口预计为3500吨,供需关系的改善将进一步支撑稀土价格回升。而随着一系列稀土产业政策的调控,预计镨钕金属价格波动幅度将被控制在10万元/吨之内,这将有利于保证镨钕金属利润率的稳定。

从供给端来看,目前缅甸地区离子矿已恢复,但眼下正逢雨季,缅甸矿运输受影响,矿端持货商惜售情绪明显增加。与此同时,下游钕铁硼企业进入接单淡季,部分地区金属厂开始停炉减产,短期终端需求量预计将不会出现明显增加。

盛和资源总经理黄平在近日举行的2024年度业绩说明会上表示,尽管近期加征关税等因素引发市场对整体消费需求的担忧,影响主要稀土产品价格有所回调,但下跌幅度有限。随着政策的逐步明朗,预期后市将向好发展。公司稀土冶炼分离和金属加工的产能利用率维持高水平。

(财联社记者 汪斌)

-

三胎2025-07-28

-

昇腾2025-07-27

-

阿里夸克AI眼镜,别人的,不石锤2025-07-27

-

AI芯片2025-07-27

-

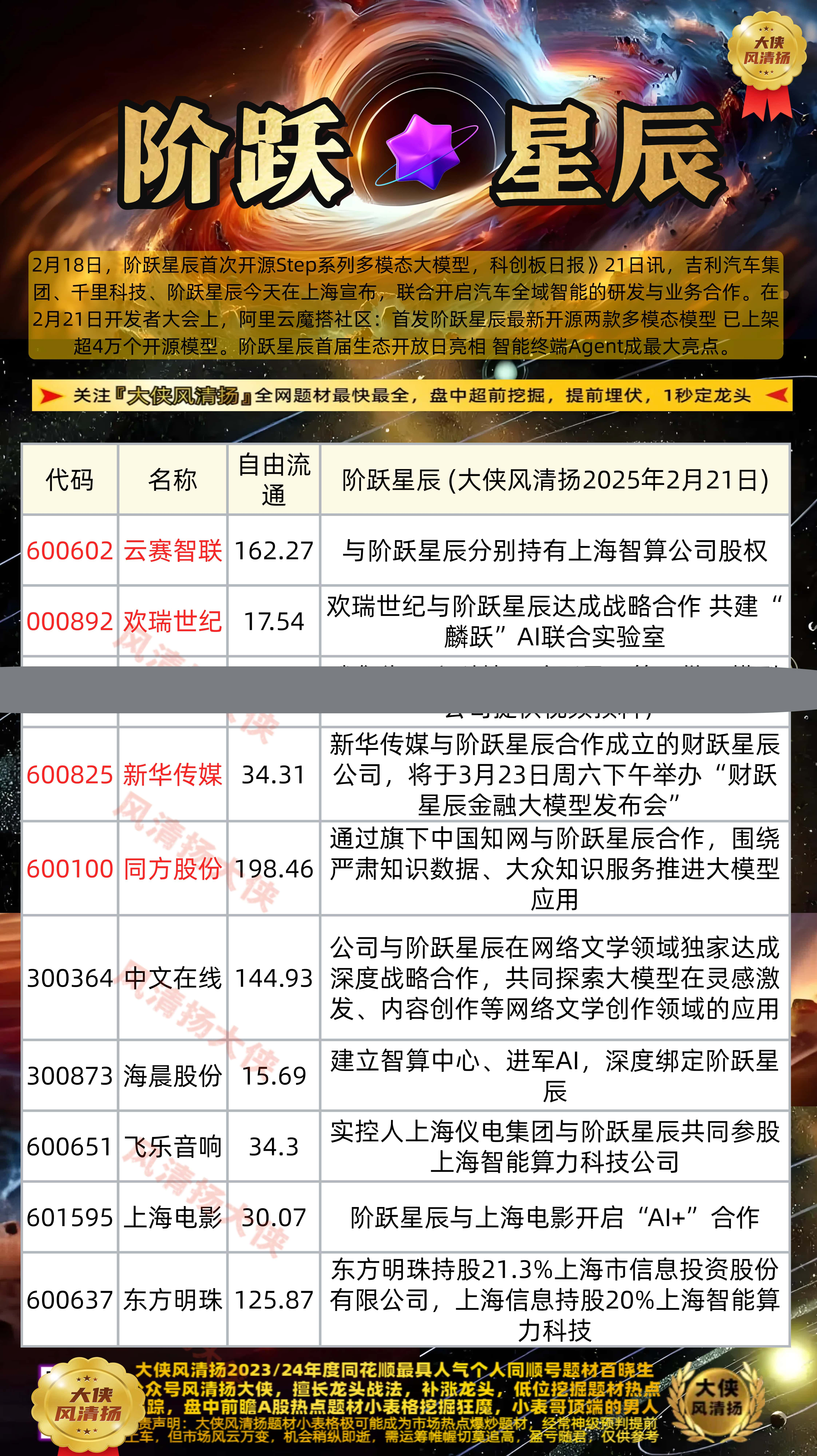

阶跃星辰2025-07-25

-

ai+2025-07-25

-

泰柬冲突2025-07-24

-

粉末合金,不是我做的,转载2025-07-24

-

反内卷细分研究2025-07-23

-

炸药上游,民爆上游2025-07-22

- 1反无人机,激光,雷达,相控阵雷达

- 2AEB

- 3外骨骼机器人

- 4长鑫存储

- 5援助巴基斯坦

- 6【全网最全】麦角硫因概念股小表哥

- 7海洋碳汇

- 8苹果折叠屏

- 9光伏玻璃

- 10墨脱,雅鲁藏布江水电站

-

三胎

2025-07-28

-

昇腾

2025-07-27

-

阿里夸克AI眼镜,别人的,不石锤

2025-07-27

-

AI芯片

2025-07-27

-

阶跃星辰

2025-07-25